云游戏破茧而出,一级市场投资机会几何?

-

云游戏是以云计算为基础的游戏方式,其降低了用户参与游戏的硬件门槛、增强了游戏的互动性。

-

近年来,得益于算力成本下降、网络环境改善等变化,使云游戏具备了规模化运营的条件,谷歌、微软、英伟达等各路巨头纷纷入局。

-

-

云游戏的发展可以分为三个阶段:完善用户体验、降低运营成本、发展云原生游戏,目前行业处于起步阶段,核心在于通过技术实现“以更低的成本给予用户更优质的游戏体验”。

-

2020年是云游戏规模化运营的起点,中国可能是全球最适合发展云游戏的国家,流量平台、游戏厂商、网吧等相关方都将面临云游戏带来的机遇和挑战。

云游戏降低了用户参与游戏的硬件门槛

当你拿着新买的Mate 30 Pro在地铁站候车时,想起了《Dota 2》;当你掏出高配版iPad Pro 12.9在星巴克小憩时,想起了《古墓丽影:崛起》;当你辛苦工作后准备合上仅1.09kg的X1 Carbon时,想起了《杀出重围:人类分裂》。你只能想想而已。

云游戏的出现,使得玩家不再受困于上述场景。

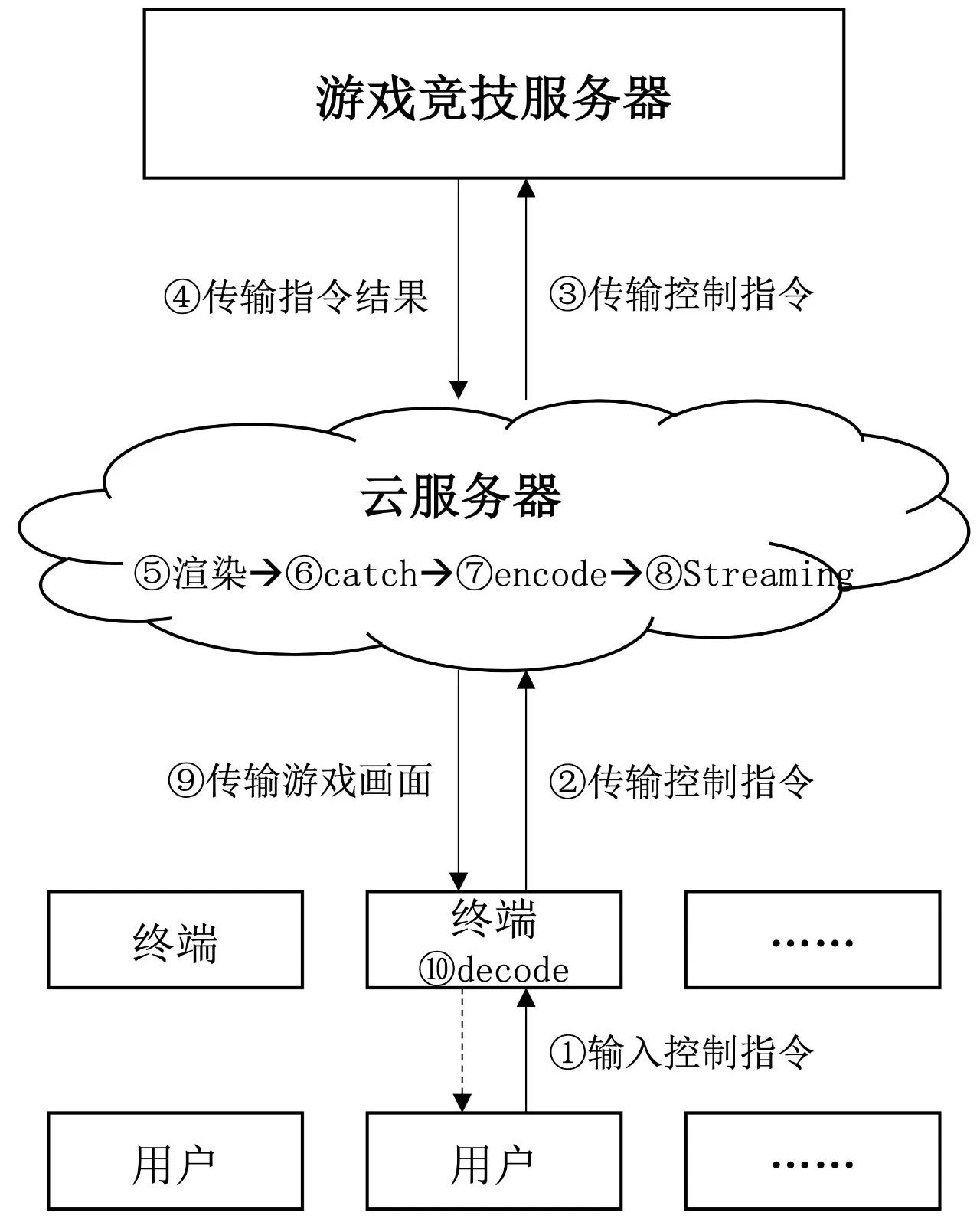

云游戏是以云计算为基础的游戏方式,在云游戏的运行模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户。在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力就可以了。(摘自百度百科)

图:云游戏运行示意图

资料来源:彬复资本

OnLive是最早将云游戏概念带入大众视野的公司。

2009年3月,全球游戏开发者大会(GDC 2009)在旧金山举办,成立6年有余的云游戏服务商OnLive现场演示了当时对硬件相当挑剔的游戏《孤岛危机》,成为当届展会的最大亮点。今天,我们对于各类云服务已习以为常,但十多年前的参会者甚至扒开了OnLive展位的墙壁——看看这群“疯子”是否作弊了?

2010年6月,美国版OnLive云游戏平台正式上线。

2011年1月,名为“无影不灭的传说”的楼主在百度贴吧“ps3吧”中发布了题为“OnLive的到来意味着家用游戏机淘汰”的贴子,内写到“现在家用游戏机玩游戏最牛,但OnLive的到来会淘汰家用游戏机。所以大家要有这个心理准备,下一代主机真正意义其实就是OnLive。现在没入手PS3的千万不要入手,我的忠告,不信查查OnLive百科。”

……

2015年4月,索尼正式宣布收购OnLive的140项专利技术等资产,同时OnLive服务在当月30日正式关闭。正式运营不足60个月,第一代云游戏巨头便黯然离场,令人唏嘘。

OnLive缘何成为“先发烈士”?生不逢时,环境所致。由于当年算力成本高、带宽成本高、网络状况不佳等原因,使得用户在支付较高的费用后只能获得卡顿的体验。据公开资料显示,OnLive全球同时在线用户最高仅1,600人,且大多为免费体验用户,远无法覆盖公司每月500万元的成本支出。

近几年互联网等巨头纷纷入局云游戏

OnLive关闭服务的两年后,英伟达、谷歌、微软、腾讯等各路巨头纷纷公布云游戏计划,GeForce Now、Stadia等平台于近期正式上线运营,可以预见2020年是云游戏规模化运营的起点。

表:全球主要云游戏平台及重要事件一览![]()

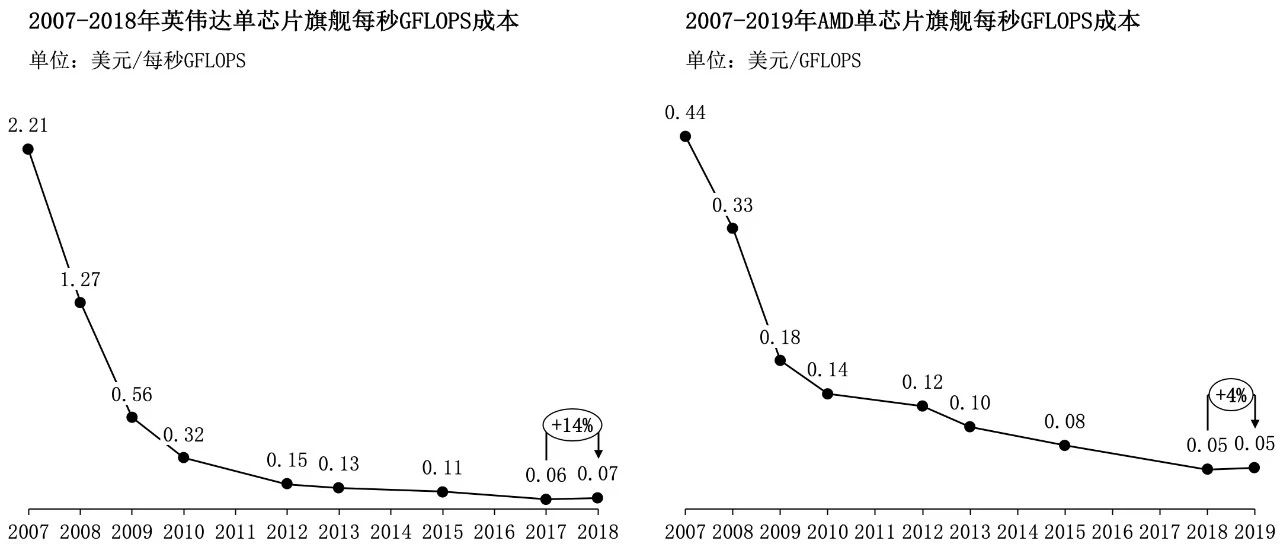

1. 算力成本下降

显卡是云游戏服务器的重要组件,商用显卡的售价高达数万元。显卡算力成本下降,则云游戏平台运营成本同步下降,使得规模化运营云游戏成为一门“经济”的生意。

以英伟达和AMD的单芯片旗舰显卡为例,2007至2018年期间,英伟达每秒GFLOPS成本由2.21美元降至0.07美元,AMD每秒GFLOPS成本由0.44美元降至0.05美元。(注1:计算方式为旗舰显卡的售价/每秒GFLOPS。FLOPS指每秒浮点运算次数,GFLOPS指10亿次浮点运算。注2:英伟达和AMD的FLOPS不能直接比较。)

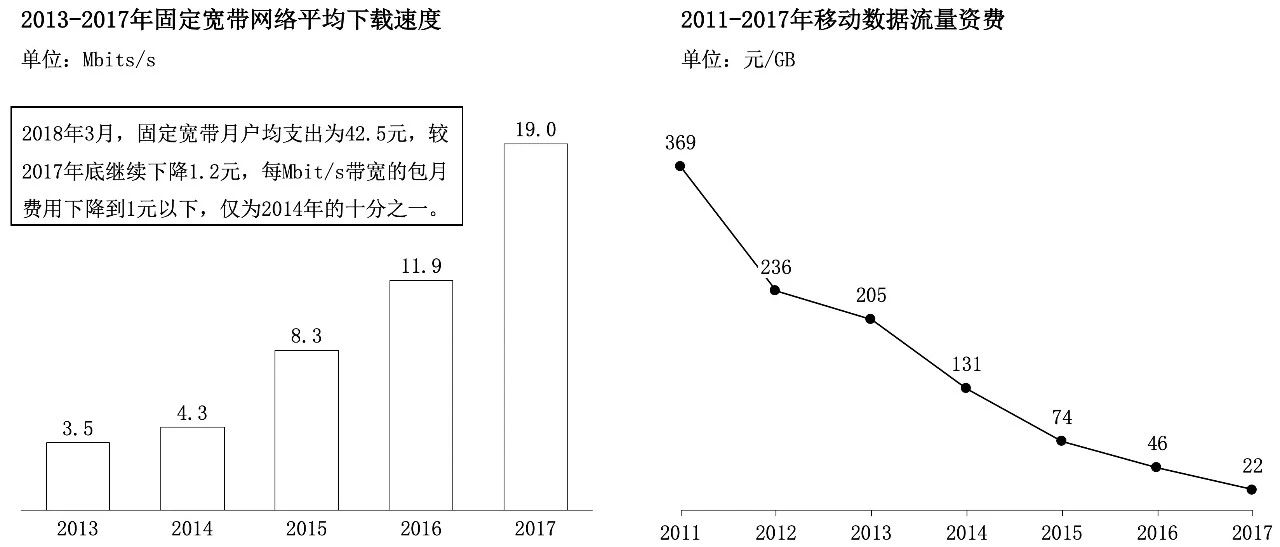

2. 网络环境改善

以中国的网络环境为例。

近年政策推动下,我国2018年固定宽带月户均支出仅为2014年的十分之一,相应的下载速度则达到2014年的4倍之多。移动数据流量资费同样大幅降低。未来,随着基础网络设施持续优化、商用5G规模化铺开,我国互联网的提速降费或仍将持续。

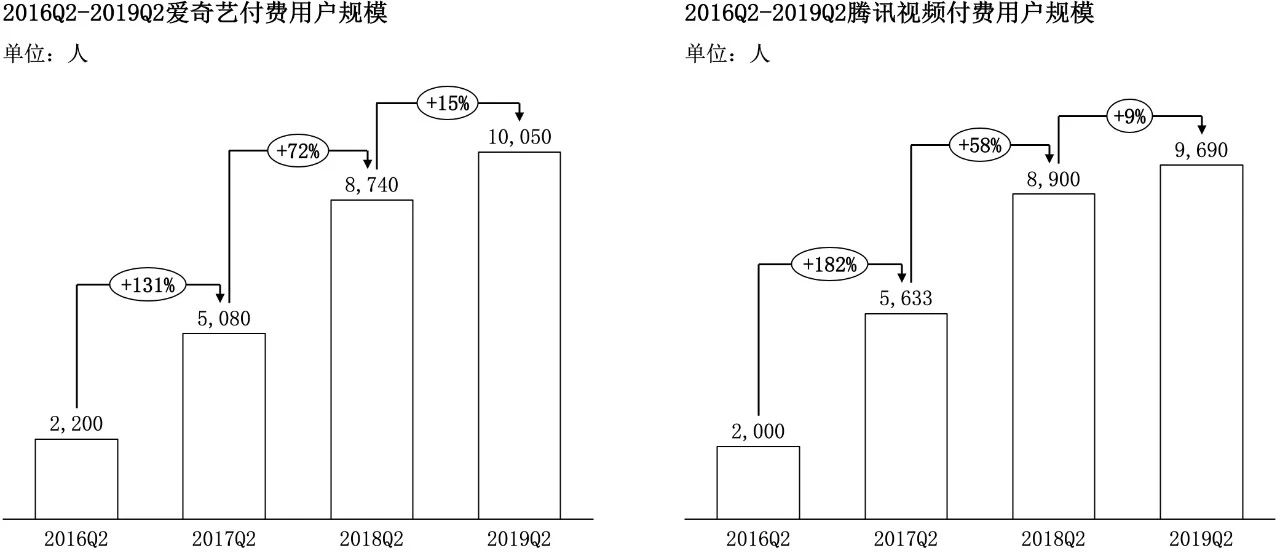

3. 用户订阅付费消费习惯养成

同样以中国消费者为例。

目前云游戏的主要收费方式是订阅制或按时长收费。近几年,国内用户已逐渐养成订阅制等消费模式,参考视频网站付费会员规模增长,爱奇艺和腾讯的付费会员数量分别由2016年第二季度的2,200万、2,000万增长至2019年第二季度的1亿、9,690万。

产业发展初期,各方比拼技术

资料来源:彬复资本根据行业调研整理

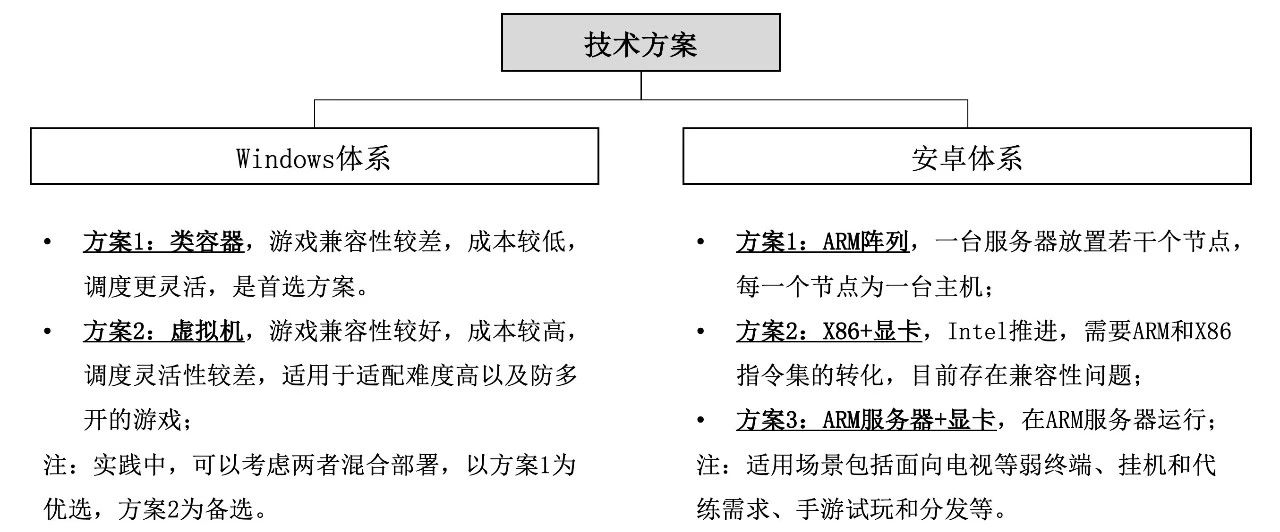

上述Windows体系的方案中,类容器方案(也有称之为进程隔离方案)是开发难度最高的,但其具备调度灵活、运营成本较低的优势,或将成为云游戏的主要技术方案。国内创业公司大多选取虚拟机的方案,该方案开发难度较低,游戏兼容性较好,但在同等服务器硬件配置的条件下,其算力冗余较大,运营成本不具优势。在实践中,可以考虑将两者混合部署,如在游戏云化适配压力较大时,先通过虚拟机方案上线,后在完成云化适配后转为类容器方案。

此次调研期间,我们在上海地区对国内正在运行的4个云游戏平台进行了为期一周的测试,选择场景为办公4G、地铁4G、办公Wifi、公共Wifi、家庭Wifi,每一个场景均选择3个时间段(9:00-10:30;12:00-13:30;19:00-20:30)。受篇幅所限,我们仅列示各平台各项最终评分,不再展示细节数据,感兴趣的朋友可以通过留言等方式联系作者,进一步沟通。

表:云游戏平台测试评分

资料来源:彬复资本根据测试数据整理

根据测试结果,除了A平台(测试阶段)以外,其他平台的体验均难以让用户满意。需要说明的是,云游戏的用户体验与同时在线人数、服务器部署数量和距离等均有较大关联,上述测试只是我们调研的一个组成部分,并非仅以此判断各家技术方案的优劣。

云游戏对中国游戏产业的影响

1. 中国可能是全球最适合运营云游戏的国家

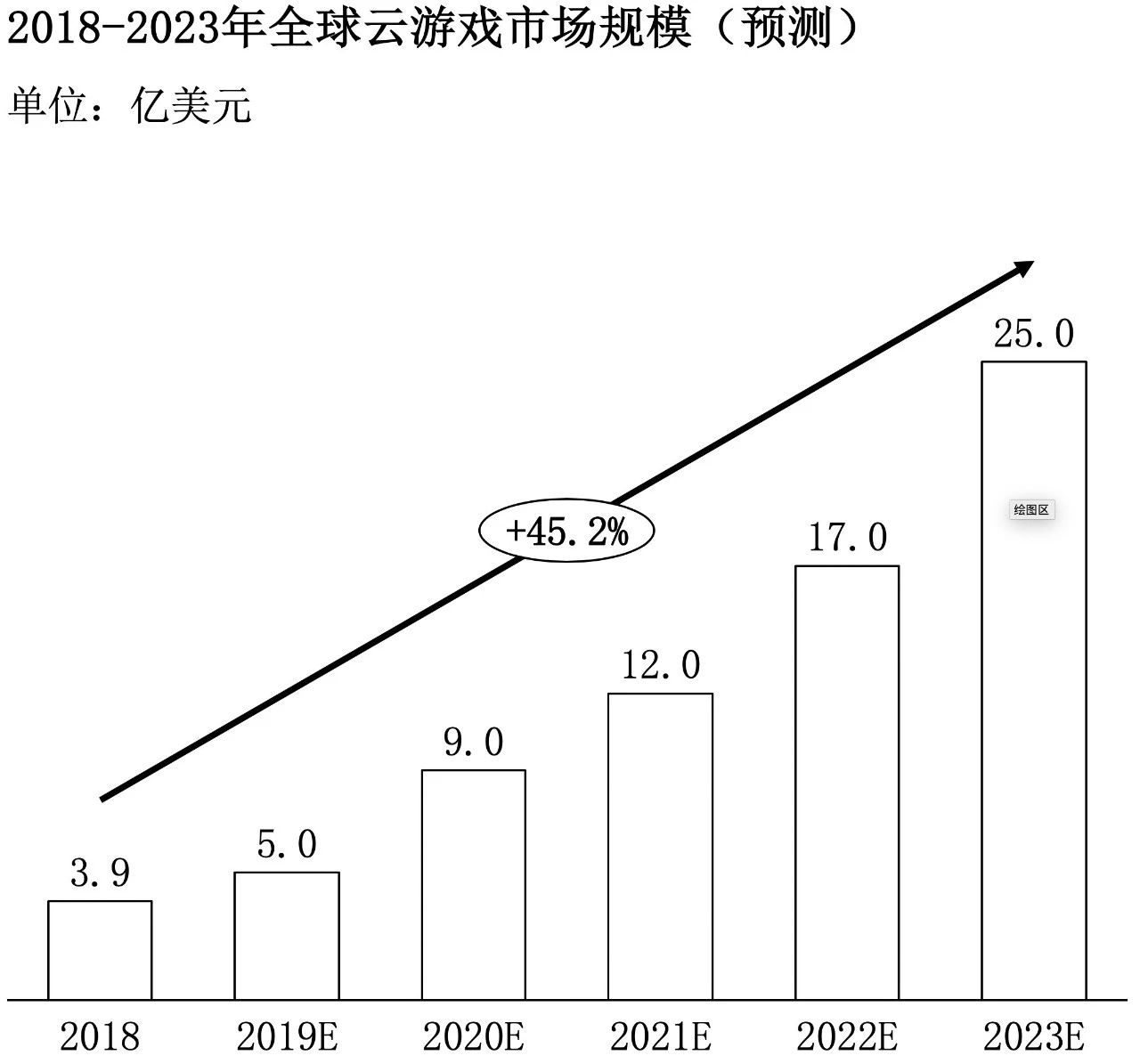

我们先来看一下全球信息提供商HIS Markit做出的云游戏市场规模预测。

根据IHS Markit的报告,云游戏这一新兴产业将在未来几年进一步增长:到2019年底,市场总规模会首次突破5亿美元,到2023年年底的时候将达到25亿美元。IHSMarkit的分析师Piers Harding-Rolls指出,由于该行业刚起步,混乱和野蛮发展会“明显滞后”,也就是说游戏玩家需要更多的时间来适应这个市场。

2023年全球市场规模25亿美元,这和巨头纷纷入局的景象形成了较大的反差。据说,华尔街有很多机构对于云游戏这一“新鲜事物”本身持保守的态度。我们认为,这和以美国和欧洲等地的游戏市场现状有很大的关系。以美国为例,主机游戏占据市场份额超过50%,而目前每台主机的价格在300-500美元之间,那么问题就来了:

(1)平时大家主要是坐在电视机前用主机是连接固网玩游戏的,这种场景下云游戏的体验并不会更好;

(2)主机价格不贵且普及度较高,而云游戏的价格并不便宜(有些游戏需要额外支付费用)。

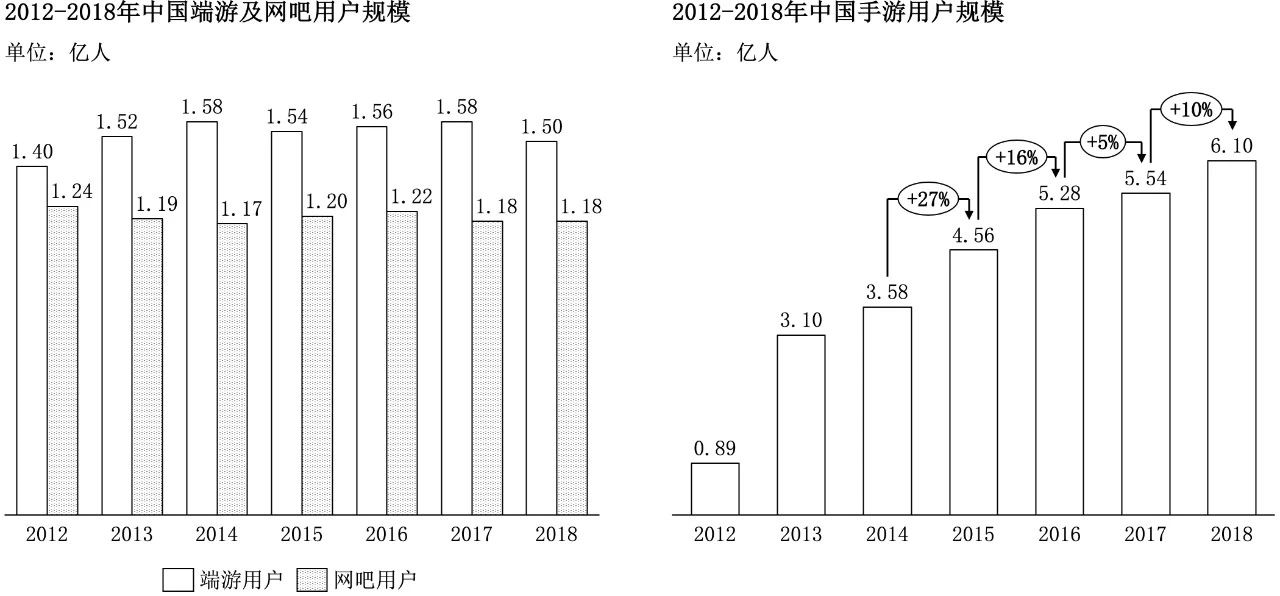

由于各种原因,中国的游戏玩家更倾向于使用电脑和手机/Pad玩游戏,即使2014年以Xbox为首的游戏主机开始进入中国市场后,主机游戏的市场占比仍非常低,主要集中在少数硬核玩家中。于是,端游成为了中国云游戏产业的重要突破口之一。下图可见,中国端游用户超过1.5亿,网吧用户近1.2亿,主要原因在于许多端游对于PC的硬件配置很高,而硬件更新淘汰的速度也较快,很多用户不愿意花费上万元购买一台游戏电脑,而后2-3年再做更换。因此,去网吧成为了大多数端游用户的主要选择——即使近年来全国网吧数量呈下降趋势,但网吧用户却没有显著减少。云游戏的出现,给予了端游用户更多的选择——我们可以在一台低配置的笔记本上体验大型端游甚至主机游戏,我们可以在手机/Pad上体验到端游,而不用跑去网吧或购买昂贵的游戏本。

此外,手机/Pad作为云游戏的主要体验设备,或许美国用户不愿意在手机/Pad上体验主机游戏,但中国用户却是习以为常,2018年中国手游用户数量达到6.1亿,位列全球之首。

数据来源:中国音数协游戏工委、伽马数据、Gpc&cng,彬复资本整理

假设不考虑云游戏衍生出新的商业模式或市场环境发生变化,以现有的收费模式为基础,我们中性预测未来2-3年内中国云游戏市场规模将超过百亿元。

4. 网吧,在后退中寻找新的机遇

云游戏是消费级产品云生态的试金石

云游戏,仅仅只是云游戏么?

云计算被规模化应用后,理论上任何消费级软件都可以“云化”,从而构建基于屏幕的“云生态”。为什么你的笔记本市价是1.5万而他的是5千?为什么你的手机市价2千而他的是8千?除了品牌、系统等不同外,主要区别在于硬件配置,终端算力的差异导致了“屏幕”的价格差异。未来云计算被规模化应用后(传输数据à传输算力),终端本身的硬件算力差异将被弱化。我们以谷歌作为假设案例,谷歌拥有安卓系统,却无法真正掌握终端的算力,因此谷歌或将借助云游戏推动建立“安卓+屏幕”的消费级云生态——既然无法掌握硬件,那就跳开硬件。

云游戏技术要求高,且有商业模式,是“云生态”最好的试金石。其一,云游戏在消费级软件中对于延迟、计算、传输等要求是较高的,越是大型的游戏其要求越高,如果云游戏能够在可控的成本内提供较好的用户体验,则理论上其他消费级软件都可以被云化,包括办公软件、电商平台等。其二,云游戏本身是具备商业模式的。

云游戏投资策略:技术领先的2B服务商

中国云游戏行业正越来越多的受到资本方和产业方的关注,根据我们了解到的信息,业内相关公司的融资情况如下表所示,其中多家公司本轮融资已接近完成。

表:部分云游戏公司的融资情况

谈及一级市场的投资策略时,彬复资本刘誌觅表示:“新消费是彬复资本的两大投资方向之一,文体娱是其中重要的细分领域,经过这些年的投资布局,我们已经建立了由线上至线下、由国内至海外的大文体生态,其中部分公司已成为国内该行业的唯一龙头企业。云游戏是我们非常关注的赛道,其与我们已投的电竞内容服务商大神电竞、智慧大屏生态伙伴淘景立画(国内)和视若飞(全球),以及彬复伙伴VG电子竞技俱乐部等都有很强的协同性。

现阶段,一级市场的投资人可以更加关注优质的云游戏2B技术服务公司,主要原因是:

(1)目前2C的创业公司普遍存在内容版权风险。我们在调研过程中,发现有版权方提出向2C的云游戏平台收取单个游戏数百万版权费的情况。

(2)云游戏处于发展阶段,中长期来看,巨头们会陆续发力,随着未来内容、渠道和运营等环节的竞争加剧,直接面向用户的创业公司会面临比较大的竞争压力,用户的忠诚度不会太高。”

2020年,云游戏的序幕已拉开,谁会成为主角?我们拭目以待。